风电再迎两年抢装,叶片龙头受益

主要概况

中材科技主要产品为玻璃纤维及制品、风电叶片、锂电隔膜、高压复合气瓶等,形成以中材叶片(全国第一)为代表的复合材料制品、以泰山玻纤(全国第二)为代表的玻璃纤维及制品两大支柱型产业,实现玻纤及复合材料领域价值链的整合。

股东背景强大:公司第一大股东为中国建材集团,实际控制人为国有资产监督管理委员会,旗下拥有11家子公司,业务范围覆盖整个玻纤产业链,在玻纤和复合材料领域拥有深厚的技术壁垒。

风电或再迎抢装潮

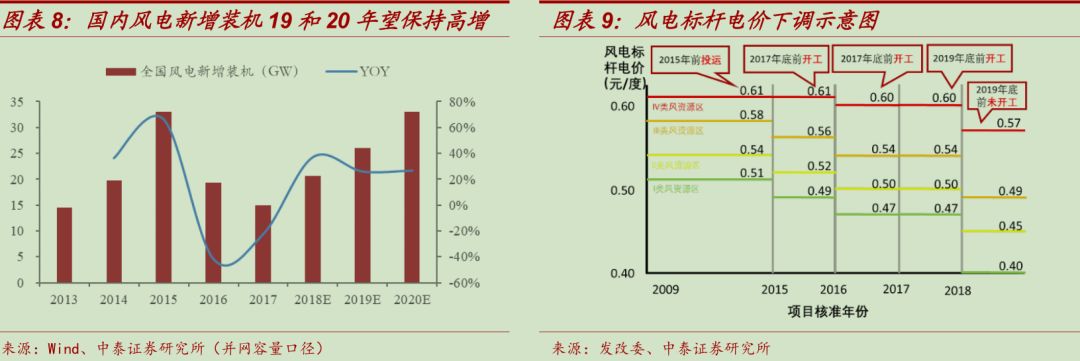

2018年风电装机已出现反转,19和和20年或将迎来2年抢装。能源局数据显示,2018年装机同比高增(预计并网数据为20.6GW,同比增长超过37%)、弃风率同比下滑,行业反转兑现,在2018年三北解禁、中东部常态化、分散式放量等逻辑基础上,未来几年行业还有三个积极因素:

1)2021年之后将全面实现风火同价,补贴难再有;

2)补贴拖欠压力较大,大量存量项目需要清理;

3)海上风电业务将迎来较大发展。预计2019和20年新增装机约为为26和33GW,复合增速超过25%,其中三北地区吉林于2019年已解除红色预警,“红三省”变为“红二省”。

行业自2018Q4起回暖明显,传统淡季一季度也呈现淡季不淡行情。

结构原因致叶片均价逐年提升,受益行业回暖市占率逐步提升,盈利能力有望大幅提升。公司2007年进入风电叶片领域,于2011年迅速成长为行业龙头,目前具备年产4000套(8350兆瓦)的生产能力,跻身全球风电叶片制造商前三甲。公司每年新增装机占有率自2008年稳步提升,到2016年底达到23%,累积市场占有率为16.5%,连续六年保持行业第一。

另外,由于产品结构的中高端化使得公司近年来单MW价格呈现上升趋势,公司将继续利用技术、成本和产品优势进一步提高市占率,且由于结构变化和规模效应,毛利率将明显提升,盈利能力有望大幅提升。

玻纤行业周期与成长摆动

玻纤作为一种替代性功能材料,大多数下游细分领域无疑是成长性较强且受国家政策鼓励的,包括风电、汽车轻量化、PCB等。然而,供需两端在特定时间仍会体现出一定的周期性。

资金和技术壁垒较高:玻纤属于重资产行业,每一万吨池窑投资额约为1.5亿元,且新建单窑规模最低为5万吨,1条产线需要投入7.5亿元,资金壁垒较高。另外,玻纤行业是技术密集型行业:

1)窑炉设计、浸润剂配方、多孔漏板、粘结剂等技术以及人员经验对产品质量和成本均十分关键。

2)高端产品市场技术壁垒更加明显:热塑、风电以及电子纱等高端产品对研发和技术实力要求更高,且一般认证周期较长,用户粘性较高,新进入者很难抢占市场。目前在风电领域,CR3分别为91%和31%。

近年行业状况:持续数年的高盈利的确刺激了一定程度的中低端产能新增(重庆三磊等),但由于技术和成本的差异,短期内很难对行业造成较大影响。

据测算,18Q4-19Q2玻纤季度边际产能于均有新增,对行业价格将持续形成压力,但由于19年新增产能边际逐渐减少,随着需求的增长,19Q2之后新增产能对价格的影响或将逐步消除。

由于“两材重组”消除玻纤同业竞争的原因,后续行业两大玻纤巨头的整合工作也将在一定程度上提升行业集中度,对冲此轮周期的波动。

锂电隔膜业务稳步推进,19年有望贡献业绩增量

相对于其他材料,隔膜国产率较低、技术壁垒较高,盈利能力较强,毛利率在50%以上。

新能源汽车放量带动隔膜快速增长:2018年干法隔膜产量7.06亿平米,同比增长7.8%;湿法隔膜产量为13.06亿平米,同比增长67.4%,主要源于锂电池行业增长较快,2018为年锂电池产量为65.14GWh,同比增长46.5%。

湿法隔膜性能优异:湿法隔膜厚度薄、强度高、制孔均匀、短路率低,通过涂覆可以解决热稳定性差、高温易收缩等缺点。湿法隔膜在性能方面优于干法,未来有望成为主流

湿法代替干法趋势明显:2018年干法隔膜产量7.06亿平米,同比增长7.8%;湿法隔膜产量为13.06亿平米,同比增长67.4%。2018年,湿法隔膜产量占比达到65%,同比增加11%。

湿法隔膜大幅扩产,行业集中度逐步提升,隔膜价格下降压力仍存:2017Q1-2018Q4干法单拉均价自3元/平下降至1.4元/平,湿法价格从4.5元/平下降至2元/平。而随着国内隔膜厂商积极扩产,我们预计后续价格仍然存在下行空间。

2018年全年湿法隔膜CR3为55%,分别是恩捷(36%,市场份额较17年提高了10.4个百分点)、苏州捷力(11.5%)、长园中锂(7.7%)。

2018年湿法隔膜领域竞争格局发生较大变化,在重资本投入+产业资金趋紧下,部分中小厂商盈利迅速恶化,扩产时间窗口已逐步关闭,后续具备成本和资金优势的企业有望逐渐在竞争中胜出。

公司未来将锂电隔膜打造成重要支柱产业:公司的锂电隔膜业务被中建材列为重点工作计划之一,初步计划打造10亿平产能的规模。

虽然未来行业总体产能可能存在过剩,但高端尤其是可定制化的产能仍具备较大需求。

公司采用的湿法双向拉伸技术具备一定的技术优势,未来会对特定客户的电池配方进行配合,深耕定制化需求。

来源:搜狐网