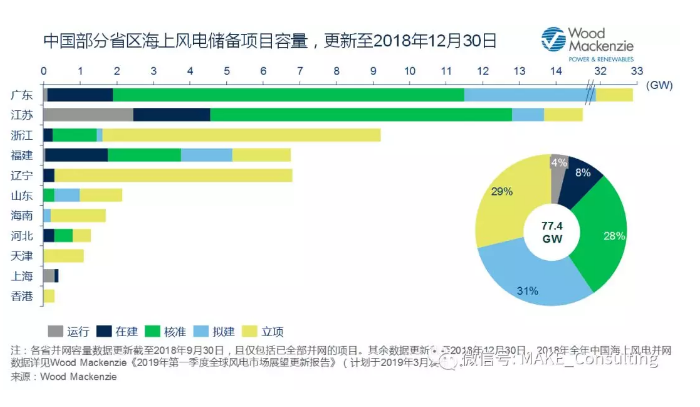

据Wood Mackenzie《全球海上风电项目数据库》追踪统计,11月、12月共有超过32GW的项目(包括“核准前公示”项目)完成核准,多集中于江苏、广东和福建三省。海上项目开发商意在2019年“竞价上网”生效前获得更高的上网电价,以获得更高的项目收益。

然而,“这些新批准的项目在全生命周期内将需要至少8,000亿人民币的补贴,这与中央政府减少风电行业对补贴的依赖,并尽快实现平价上网的目标背道而驰。”Wood Mackenzie中国市场资深分析师李小杨表示。

根据发改委公布的核准批复文件,广东省共超过30个海上风电项目计划于2019与2020年开工,且2020与2021年仍将处于施工阶段。然而,从当前的海上风电EPC市场容量以及未来短期的发展来看,Wood Mackenzie预计中国EPC市场难以应对30多个项目同时开建的情况,更何况除广东省外,其它省份也将开展海上风电项目的建设。

目前已核准且开建的项目已超过27GW,而这些海上储备容量足以支撑国内中短期内的容量增长。其中,广东、江苏省的已核准项目足以支持其完成省内2030年的海上风电目标。

海上风电核准速度加快的同时,2018年12月至2019年1月,广东、福建与江苏三省发改委也已陆续发布各省“海上风电项目竞争配置办法”的试行方案和征求意见稿。对此,李小杨却表示“由于2018年四季度已核准了大量项目,很有可能导致广东和江苏的第一轮海上风电竞价延迟启动。”

从项目开发主体的角度而言,央企开发商或将凭借强大的企业优势和大量的项目运行业绩而赢得优先开发权。相较之下,私人开发商和国际投资者很有可能因缺乏在当地陆上或海上风电项目运行业绩而难以赢得开发项目。

在各省现有的评分标准下,海上风电电价不会出现大幅下降的情况。各省已在竞价文件中采用分段式电价计算方法,来避免开发商间的恶性竞争。

降低海上风电电价不是各省发改委的最主要目标,而是如何在最大程度上推动本地经济发展,包括建立生产厂和研发中心等互利模式。与此同时,开发商、整机企业对于当地供应链的投资意愿及决定也将影响其竞价结果及后续的设备采购。

来源:Wood Mackenzie